美國政經局勢變化對我國工具機業的影響

文/台經院產經資料庫資深分析師 王忠慶

美國聯準會的降息

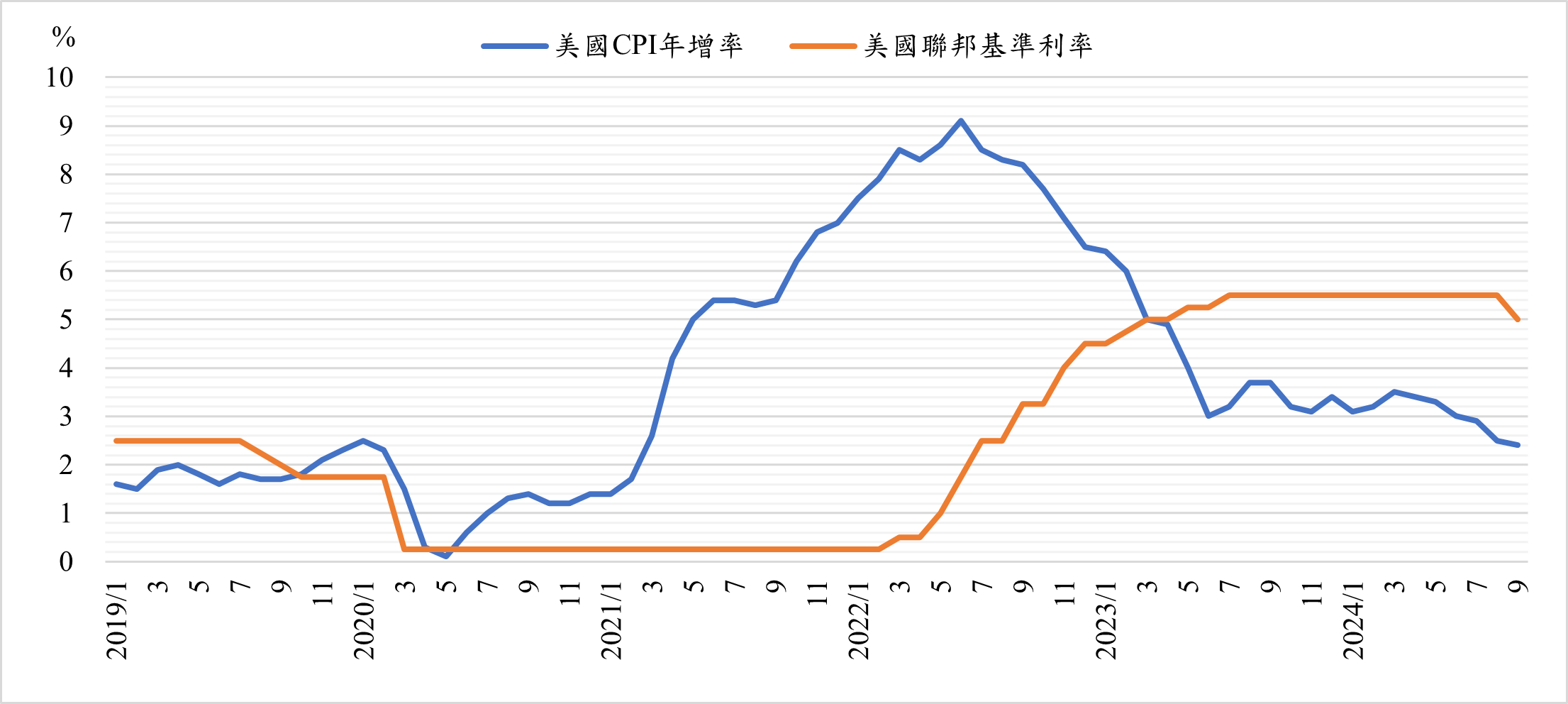

2020年全球爆發COVID-19,美國確診人數大幅攀升並衝擊到經濟、金融表現,甚至美國股市出現多次熔斷事件,迫使2020年3月聯準會將基準利率降至為零,同時再度採取量化寬鬆政策(QE,且是無限QE),造成聯準會資產規模由疫情前的4.2兆美元擴張至2021年12月的8.9兆美元;然而,正因如此超寬鬆貨幣政策導致美國通膨急劇上升(詳見圖一),為了抑制通膨,美國聯準會於2022年3月開始強勢升息,並於6月起進行縮表,美國貨幣政策再度轉為緊縮,因而通膨逐漸獲得緩解。

圖一 美國CPI年增率和基準利率走勢料來源:中國大陸海關、台經院產經資料庫整理(2024.11)

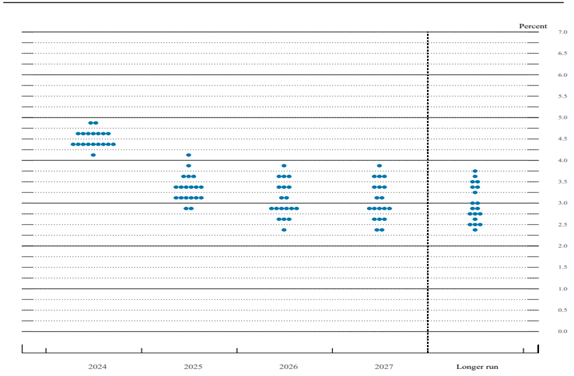

在通膨獲得有效控制下,聯準會開始尋思進入降息循環階段的時機點,而泰勒法則乃是將名目中性利率根據通膨缺口與產出缺口做調整後,推算出聯邦資金利率應有的水準,可做為聯準會未來升降息決策的參考。由於2024年第四季美國的泰勒法則隱含利率為4.05%,低於2024年11月聯邦資金有效利率(EFFR)4.58%;此外,2024年9月聯準會公布會議記錄有關各委員的利率預期(詳見圖二),從點陣點走勢來看美國利率將邁入降息循環階段,長期平均利率水準為3%左右,因此2024年9月聯準會降息2碼,11月再度降息1碼,預期2025年聯準會仍有降息機會。

圖二 美國聯準會各成員針對各年度利率看法點陣圖資料來源:美國聯準會會議記錄(2024.11)

美國降息對工具機產業存在多方面的影響,首先,降息往往是為了刺激消費與投資需求,進而帶動經濟成長,其中在消費方面,民眾的車貸成本減少可望提升汽車銷售表現,而汽車工業為工具機重要的下游應用產業,因而降息可透過汽車工業間接帶動工具機的需求增加;在投資方面,降息可使企業在購買設備或進行資本性支出時,貸款成本相對降低,促使企業更容易投入資本,進而提高整體製造業的投資規模,同時也讓工具機業來自其他應用領域的需求攀升。不過降息會影響到匯率變化,由於我國央行針對房市進行管控措施,不僅連兩季調升存款準備率,甚至於2024年9月祭出第七次的選擇性信用管制擴及全台,此次為央行緊縮不動產貸款選擇性信用管制措施以來範圍最廣、項目最多、力道最強的一次,因而我國央行跟進降息的可能性不大,因此在美國持續降息而我國未跟進下,美元匯率轉為弱勢,而新台幣匯率的升值則不利產品的出口表現,同時也會讓廠商產生匯兌損失使其淨利受到侵蝕。整體而言,雖然美國降息造成弱勢美元而讓廠商面臨匯兌損失,但消費與投資的提升則有助於製造業廠商擴大資本支出,進而帶動工具機業的訂單增加,故美國降息對工具機業而言為利大於弊。

川普重新執政

川普以312選舉人票獲得2024年美國總統大選,其競選政策包含了「將個人所得稅減稅等措施永久化」、「將21%的企業稅率部分降至15%」、「強制遣返1,100萬非法移民」、「推動石油天然氣開採」、「美元貶值誘導及總統對金融政策的干預」、「對全部進口商品統一徵收10~20%關稅,中國商品60%」等,其中有關匯率和關稅的變動對我國工具機業有較直接關聯性,首先在關稅方面,川普主張對所有進口商品徵收10%的統一關稅(甚至還曾表示過20%),對中國商品更是計劃徵收60%的關稅,此政策的主要目的是保護美國境內製造業避免來自低價進口商品的競爭,雖然具體的稅率制定尚未明確說明,但若美國提高進口關稅稅率,將對全球經濟產生嚴重負面衝擊,因為關稅上調可能引發目標國的報復措施,導致連鎖反應,因而國際貨幣基金組織(IMF)警示如果發生貿易戰,全球貿易量可能到2026年下降4%,一旦啟動關稅戰則美國各項商品的進口成本將增加,進而造成輸入型通膨,這將會打亂聯準會的降息政策,利率無法調降則美國製造業的投資信心也會受波及。

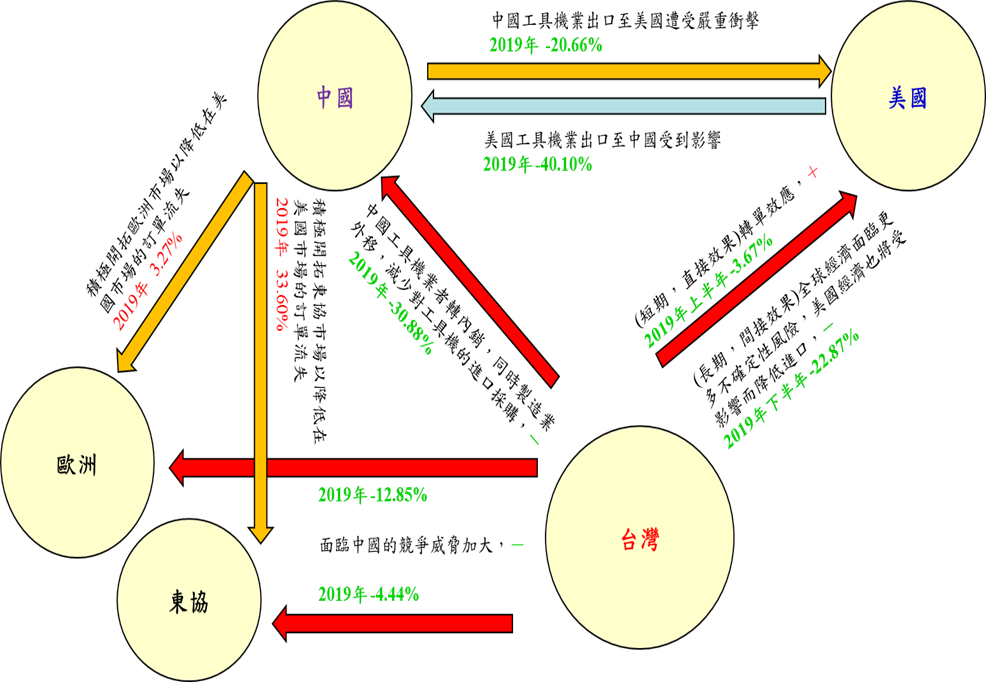

此外,貿易戰引發雙方的報復措施將會影響商品的出口表現,以2019年美中貿易戰為例(詳見圖三),美中雙方彼此貿易制裁的結果為中國工具機業(以HS Code8456~8463為統計範圍)出口至美國之金額較2018年衰退20.66%,而中國也大幅減少對美國的採購,導致美國工具機業出口至中國之金額更是衰退40.10%,同時美中貿易戰對我國工具機業也造成不利影響,雖然我國工具機業者可望獲得轉單效應,但美國製造業的投資態度轉為保守觀望,造成2019年我國工具機業出口至美國之金額明顯下滑;除此之外,中國工具機業者為了彌補在美國市場訂單的流失而擴大內銷,並採取進口替代政策,且在美中貿易戰下,國際企業將產線移出中國至其他地區生產,造成中國市場降低對工具機的進口需求,此影響到我國工具機業出口至中國的表現,故2019年我國工具機出口至中國之金額年減率高達30.88%。除了擴大內銷外,中國工具機業者亦積極拓展東協和歐洲市場以彌補在美國市場訂單的流失,這也讓我國工具機業者在東協和歐洲市場面臨中國的競爭威脅加劇。因此,若2025年美中爆發新一波貿易戰,2019年的情勢恐怕再次上演,尤其2024年5月中國宣布中止《海峽兩岸經濟合作框架協議》關稅減讓產品(第二批)清單,並於同年6月15日實施,部分工具機產品喪失關稅減讓的優勢,導致2024年7~10月我國整體工具機業出口至中國之金額(以HS Code8456~8463為統計範圍,並以美元計價)年減率高達26.84%,這將對我國工具機業產生相當不利的影響。

圖三 美中貿易戰對美、中、台等多方工具機業的出口表現概況

:美國、中國以及我國之出口值皆以美元計算

資料來源:中華民國海關、中國海關、美國海關、台經院產經資料庫整理(2024.11)

其次,在匯率方面,若美國再度提高對中國產品的進口關稅,我國許多產業可望獲得轉單效應,帶動我國對美國貿易順差擴大,進而被美國列入匯率操縱觀察名單將成為常態。在聯準會進入降息階段引發新台幣匯率的走升,如今若我國再度擴大對美國貿易順差,將會加劇新台幣匯率升值走勢,不利我國工具機業的出口表現。

結論

隨著美國通膨獲得有效控制下,2024年9月起聯準會開始進入降息環循階段,本有助於製造業提升投資信心而擴大對設備的採購,但川普的當選增添諸多不確定因素,央銀總裁楊金龍日前亦表示,美國未來採行新貿易政策可能透過多重管道影響台灣經濟、金融前景,首先,美國若對各國均提高關稅並引發貿易摩擦,將衝擊全球經濟成長表現,同時提高進口關稅也會出現輸入型通膨,加上全球供應鏈再次移轉,恐推升企業生產成本,進而增添全球通膨壓力。其次,美國若對中國加徵高額關稅,恐導致美中重啟新一輪貿易戰,進一步弱化中國經濟動能;然而,中國仍是我國工具機最大出口市場,因此在中國經濟成長趨緩、持續推動進口替代,以及中止《海峽兩岸經濟合作框架協議》關稅減讓產品(第二批)清單的衝擊,皆會影響我國工具機在中國的銷售表現。第三則是在美國新貿易政策可能推升美國通膨壓力,並減緩其經濟成長下,Fed貨幣政策也將出現不確定性,近期日本野村總合研究所首席經濟學家辜朝明來台發表專題演說亦提出美國新政府上任後將造成貨幣政策的難度大增,恐使國際資金流動頻繁,影響全球金融市場穩定,這也會波及企業的投資信心,進而對設備支出轉為保守。

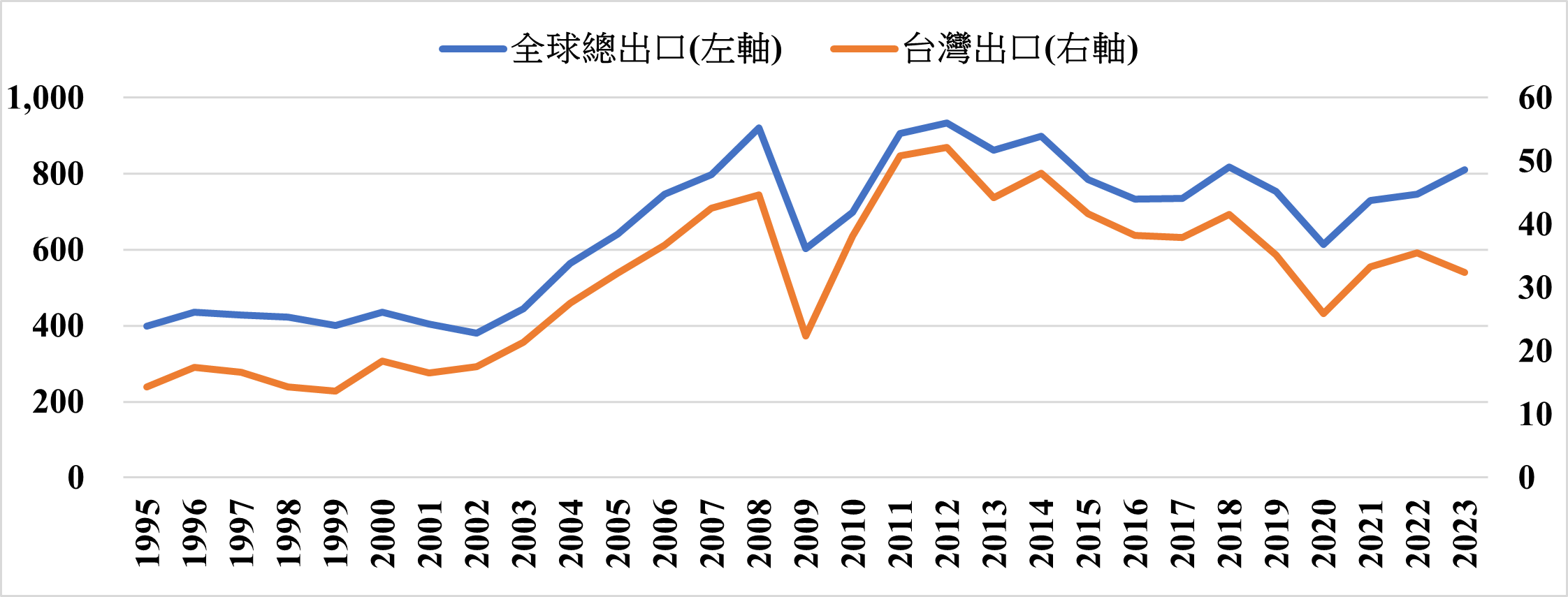

整體而言,我國工具機業出口值走勢與全球工具機的出口表現呈現一致態勢(詳見圖四),兩者相關係數高達0.97,惟2023年全球工具機出口值仍維持成長,而我國工具機出口值卻呈現衰退局面,主要因為面臨日圓、韓元以及歐元等匯率貶值,影響到我國工具機業的出口競爭力,同時中國的進口替代亦衝擊到我國工具機業在中國市場的表現。而2024年以來我國工具機業仍面臨匯率、中國採取進口替代等不利因素影響,加上經濟部擴大工具機產品對俄羅斯的出口管制,導致2024年工具機業的出口值仍呈現下滑局面。由於我國工具機業歷經2023年以來產值、出口值雙雙衰退,造成基期已低,隨著美國聯準會進入降息循環階段,使得2025年我國工具機業景氣本可望由低迷轉為回升,但美國新政府上任後對中國的經貿政策則會帶來新的不確定性變數,尤其對全球經濟和主要國家央行的貨幣政策影響最為明顯,此會造成製造業廠商的投資意願較為保守,不過國內工具機業者仍可把握新的商機,其中AI熱潮帶動工具機出現新的應用領域,尤其人形機器人成為高度討論話題,盟英(上銀、大銀、盟立、和大合資成立)、瀧澤科技、東台以及百德等工具機業者皆接獲Apple、 Nvidia的新合作案;此外,ESG的議題也讓許多下游製造業加速設備的汰換,因此我國工具機業者可積極朝AI和ESG這兩大領域佈局以規避美中兩大強權對抗所產生的經濟、金融的不確定性。

圖四 全球與我國工具機業的出口走勢

注:單位為億美元 資料來源:UNCTADstat、台經院產經資料庫整理(2024.11)