印度市場潛力、工具機產業現況與業者拓銷策略

文/工研院產科國際所 陳佳盟

- 印度製造崛起與市場潛力

2024年印度舉行總理大選,現任總理莫迪(Narendra Modi)尋求第3個任期,最後選舉結果顯示,其政黨聯盟共取得293席,莫迪確定連任。印度近年經濟發展仍維持高成長率,核心產業政策為「印度製造」,透過投資優惠及進口關稅軟硬兼施的配套政策,促使外國企業至當地投資,以建設印度成為全球製造中心,主要聚焦產業為資通訊電子及汽車產業。

全球供應鏈體系在過去數十年因中國大陸的「世界工廠」地位而高度集中,其崛起關鍵在於低廉生產成本、完備製造基礎設施、龐大勞動力、出口導向政策、以及政府扶持措施等五大優勢。然而,2018年後美中貿易戰、新冠疫情、俄烏戰爭等地緣衝擊,迫使跨國企業重新審視供應鏈風險管理,形成四大轉型趨勢:

- 數位化與自動化整合

運用物聯網、AI、區塊鏈等技術提升供應鏈透明度,例如即時數據分析優化庫存管理,雲端平台強化跨國協作,降低斷鏈風險與營運成本。

- 永續發展與ESG深化

企業將環境與社會責任嵌入供應鏈,如碳足跡追蹤、綠色物流規劃,並通過第三方認證提升供應商ESG評級,同時滿足投資者與消費者倫理期待。

- 區域化與短鏈佈局

美歐推動友岸外包(Friend- Shoring),將半導體、醫藥等戰略產業轉移至政治同盟國,台積電赴美日設廠即為典型案例。此模式縮短運輸週期並分散地緣風險,但需克服文化差異與成本上升挑戰。

- 在地化與客製化轉型

消費電子與生技產業加速「近市場生產」,結合3D列印與智慧製造技術,實現小批量多樣化生產,例如印度市場針對區域需求開發專屬產品規格。

印度憑藉人口結構優勢(年齡中位數28.2歲)與消費市場擴張,正成為跨國企業分散風險的首選替代基地,目前觀察利多因素主要有三:人口紅利驅動內需、數位消費革命、政策利多加持。其中,人口紅利驅動內需方面,20-33歲青壯年佔總人口33%,推動年均所得1萬美元以上族群至2027年達1億人,將帶動消費電子、奢侈品需求激增;數位消費革命方面,社交商務與BNPL(先買後付)模式普及,2027年有望超越日本成為全球第三大消費市場,吸引蘋果開設直營店、塔塔星巴克五年千店擴張計畫;政策利多加持方面,2023年總預算案聚焦刺激民間消費與就業,配合製造激勵計畫(PLI)吸引外資投入電子、再生能源等產業。

全球供應鏈正朝向區域化、數位化與永續發展轉型,印度憑藉龐大且年輕的人口紅利,成為全球企業拓展的新焦點。跨國企業積極佈局印度市場,推動供應鏈調整,未來印度將在全球經濟中扮演更關鍵角色。

- 印度工具機產業現況與產業聚落

產業現況

根據印度工具機製造業協會(IMTMA)2023年統計,印度為全球第九大工具機生產國、第七大消費國。隨著經濟快速成長,紡織、重工業、食品加工、化學醫療及能源等產業帶動工具機需求,推動產業發展,未來有望從進口國轉型為生產國。然而,目前印度本土工具機僅能滿足約40%需求,其餘須仰賴進口,造成嚴重貿易逆差,這也顯示當地市場仍有極大成長空間。

印度機械設備產業在上游原料供應完善,擁有豐富鐵礦與鋼材生產能力,中游鋼鐵加工產業因低技術門檻與廉價勞工吸引國際代工。然下游精密加工及電機、控制等零配件本土供應鏈薄弱,導致許多企業須依賴進口零組件進行成品組裝。此外,印度工具機產業面臨高電費、停電、專業人才短缺、機器設備昂貴及安全規範不足等問題,影響產業競爭力與技術升級的速度。印度約有1,000家工具機、系統及零配件企業,其中20家大型企業產值占全國總產值七成,其餘為中小企業。四分之三企業已獲ISO認證,部分企業取得CE標誌以拓展歐洲市場。大型企業主要生產重工業設備,中小企業則以附屬設備為主,多數仍使用低價、技術層次較低的半自動型設備,且安全防範措施不足。由於資金有限,中小企業無法負擔昂貴設備,因此高度依賴進口工具機,特別是綜合加工機、磨床、鑽床及銑床等類別。

市場需求方面,切削機占比最高,CNC型工具機產值逾八成,成長率遠高於傳統型;成型機以沖壓機為主,CNC型無論在數量、產值或成長率皆低於傳統型,單價僅約傳統型的一半。整體而言,印度工具機市場仍有較大發展空間,本土企業可透過技術升級與擴產提升競爭力,外資企業亦可藉此拓展市場。IMTMA積極推動技術發展、產品開發及品質管控,以提升印度工具機產業水準,助其邁向現代化與國際競爭。

工具機政策與產業聚落

印度各邦(如馬哈拉施特拉邦、古吉拉特邦、塔米爾納度邦等)積極吸引工具機產業投資,並受惠於政府「印度製造」(Make in India) 計畫。該計畫擴大CNC金屬加工機的優惠關稅,並提供100%外資直接投資、免工業許可證等政策,以促進工具機製造與進口。此外,印度將出口視為國家優先事項。目前工具機進口的基本關稅為7.5%,加上社會福利捐與IGST,總稅率達27.735%,適用於HS編碼8456-8463的工具機產品。

印度工具機產業廣泛分布於全國,但主要生產基地集中在馬哈拉施特拉邦、古吉拉特邦、卡納塔克邦、安德拉邦、塔米爾納度邦、哈里亞納邦和旁遮普邦等地,各邦均積極吸引投資,形成產業聚落。此外,北阿坎德邦近年來也積極推動工業發展,逐步成為工具機製造的重要地點。

1. 馬哈拉施特拉邦

該邦是印度的經濟重鎮,主要產業涵蓋工程、汽車和紡織業,其中浦內(Pune)為工具機製造的重要城市。浦內與孟買(Mumbai)形成強大的工業走廊,匯聚世界知名企業,如福斯(Volkswagen)、戴姆勒(Daimler)、Mahindra & Mahindra、Bajaj Auto等,形成完整的供應鏈體系。查坎(Chakan)產業區因擁有良好的產業政策、基礎設施、臨海優勢與充足技術人才,而成為印度主要的製造業中心之一。

2. 古吉拉特邦

該邦為印度最重要的工業區之一,拉傑科德(Rajkot)是工具機製造的核心地帶,擁有眾多傳統工具機生產商,產品涵蓋CNC加工中心、車床、液壓機、機械壓力機、專用工具機等。當地著名工具機製造企業包括Jyoti CNC、Macpower CNC、Singhal Power Press等。亞美達巴德(Ahmedabad)則聚焦於鑄造、鍛造、汽車零件與鈑金包裝等產業,此外,賈姆訥格爾(Jamnagar)為黃銅零件製造中心,巴羅達(Vadodara)及蘇倫德拉納加爾(Surendranagar)則發展機械製造業。

3. 卡納塔克邦

該邦是印度工具機製造的核心地帶,班加羅爾(Bangalore)生產全印度約60%的工具機,產值估計超過3億美元。當地主要工業區包括Peenya、Abbigere和Bommasandra,主要聚焦於金屬切削工具機及高價值機械製造。該地區產業鏈完整,擁有公營企業、跨國公司及眾多中小型企業,形成高度競爭的市場環境。為進一步促進工具機產業發展,印度政府於2018年宣布成立Tumakuru工具機園區,旨在提升當地供應鏈競爭力,滿足工具機製造商及相關零組件供應商的需求,並促進技術創新與產品多元化。

4. 安德拉邦

該邦為印度汽車零件生產的重要據點,擁有眾多國際汽車製造企業設廠,如南韓起亞(Kia)汽車公司已投資20億美元,建立當地生產基地。該邦亦擁有豐富的港口資源,如維沙卡帕特南(Visakhapatnam)等主要港口,以及約14個中小型港口,為工具機及相關產業提供良好的出口條件。此外,安德拉邦擁有高素質勞動力,識字率相對較高,有助於工業發展與技術提升。

5. 塔米爾納度邦

該邦是臺灣機械業者在印度主要投資的地點之一,清奈(Chennai)和哥印拜陀(Coimbatore)為當地兩大工業重鎮。塔米爾納度邦擁有印度重要的工具機協會—馬德拉斯工具機製造商協會(MMTMA),該協會在推動當地工具機產業發展方面扮演關鍵角色,並與政府、法規機構、金融機構及其他產業組織密切合作,以提升競爭力、生產力及效率。儘管哥印拜陀擁有國內機場,但仍屬於印度次級城市,目前尚無臺灣機械業者進駐。然而,該區域仍具發展潛力,特別是在精密機械與零件製造領域。當地亦有Mahindra集團在清奈周邊投資的Mahindra World City Origins,以及Indospace集團在清奈及哥印拜陀周邊開發的工業區。印度商工部招商中心Invest India設有Taiwan Plus團隊,協助臺灣企業在印度的布局,並提供設廠區域的書面資料評估,包括協助安排土地和廠房的實地考察等。

印度政府透過「Make in India」政策,積極推動製造業發展,並提供優惠措施吸引外資進駐,工具機產業亦因此受惠。主要政策包括允許100%外商直接投資(Foreign direct investment, FDI)、降低工具機製造業的產業門檻、減免關稅、強化基礎設施建設等。印度工具機市場仍面臨技術與產能挑戰,部分高階設備仍需依賴進口,但透過政府支持與產業聚落的發展,印度工具機產業正逐步提升國際競爭力,未來必將成為全球工具機市場的重要參與者。

- 印度工具機進口金額與主要機種

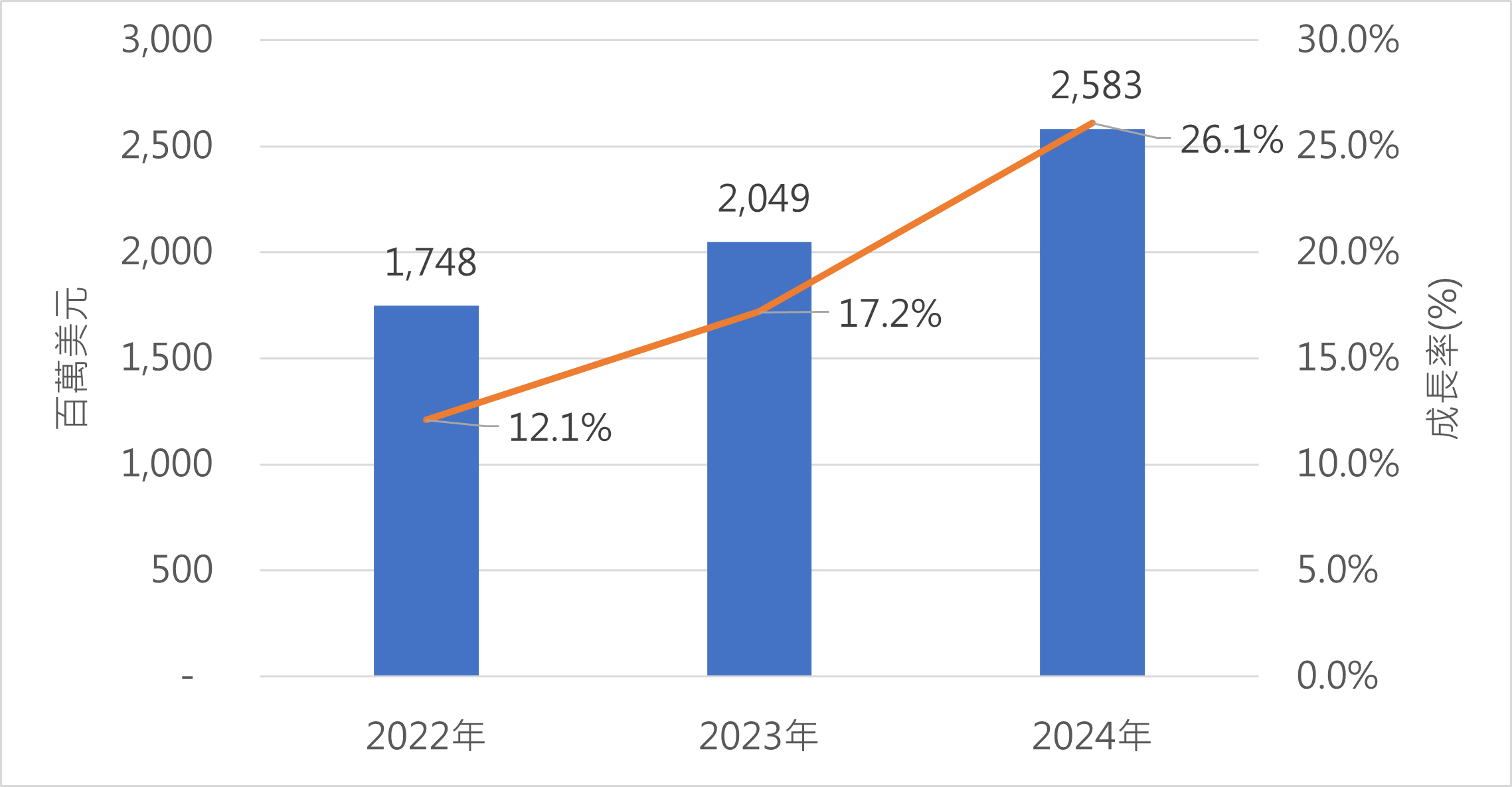

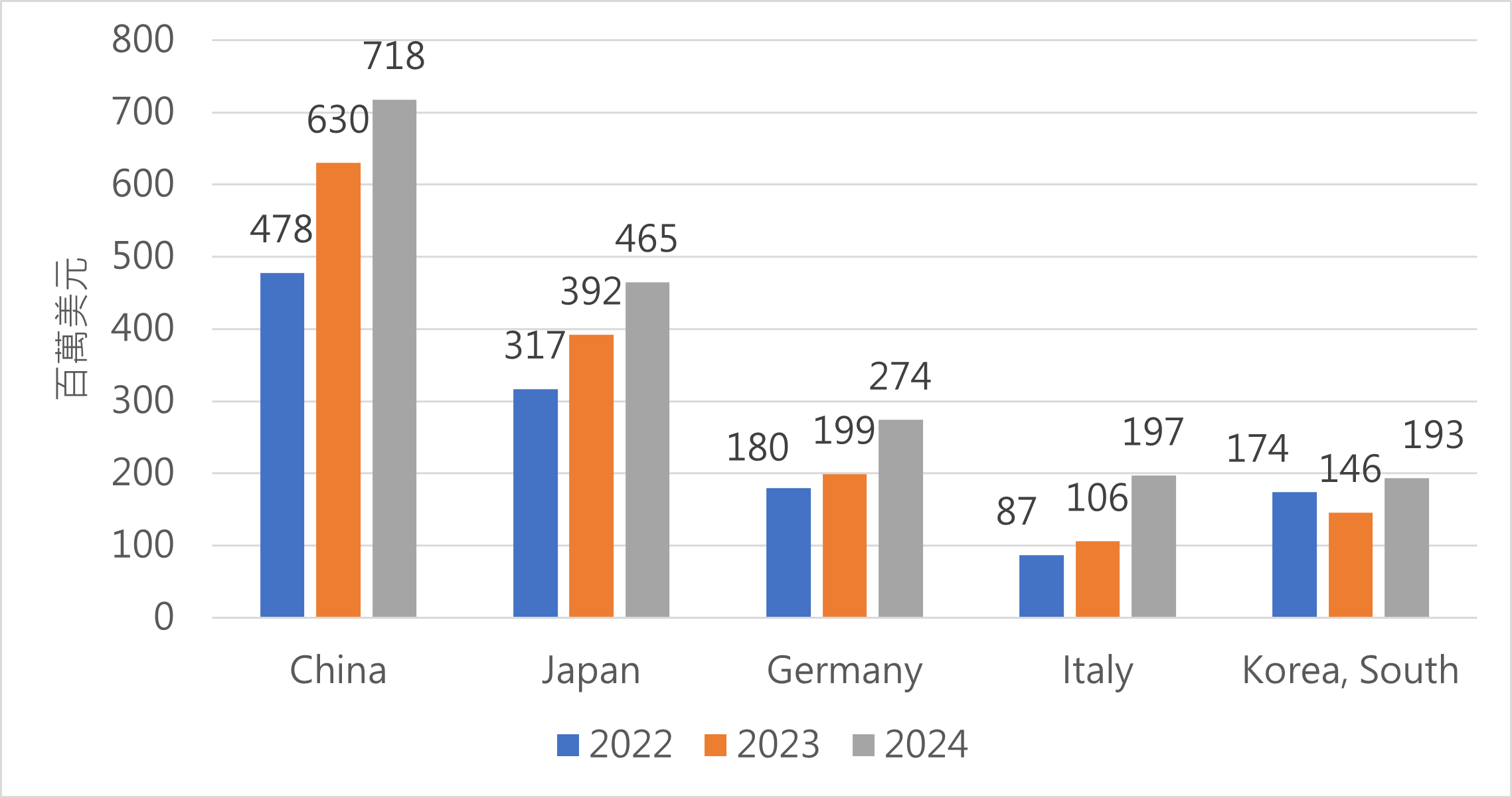

根據Global Trade Atlas,2024年印度進口工具機金額25.8億美元,較2023年成長26.1%,如圖1。其中,進口第一大國為中國大陸,進口金額718百萬美元,較2023年成長14.1%,占比27.8%;第二大國為日本,進口金額465百萬美元,較2023年成長18.7%,占比18.0%;第三大國為德國,進口金額274百萬美元,較2023年成長37.7%,占比10.6%;第四大國為義大利,進口金額197百萬美元,較2023年成長85.4%,占比7.6%;第五大國為南韓,進口金額193百萬美元,較2023年成長32.0%,占比7.5%,如圖2。第六大國則為臺灣,進口金額156百萬美元,較2023年成長21.6%,占比6.1%。

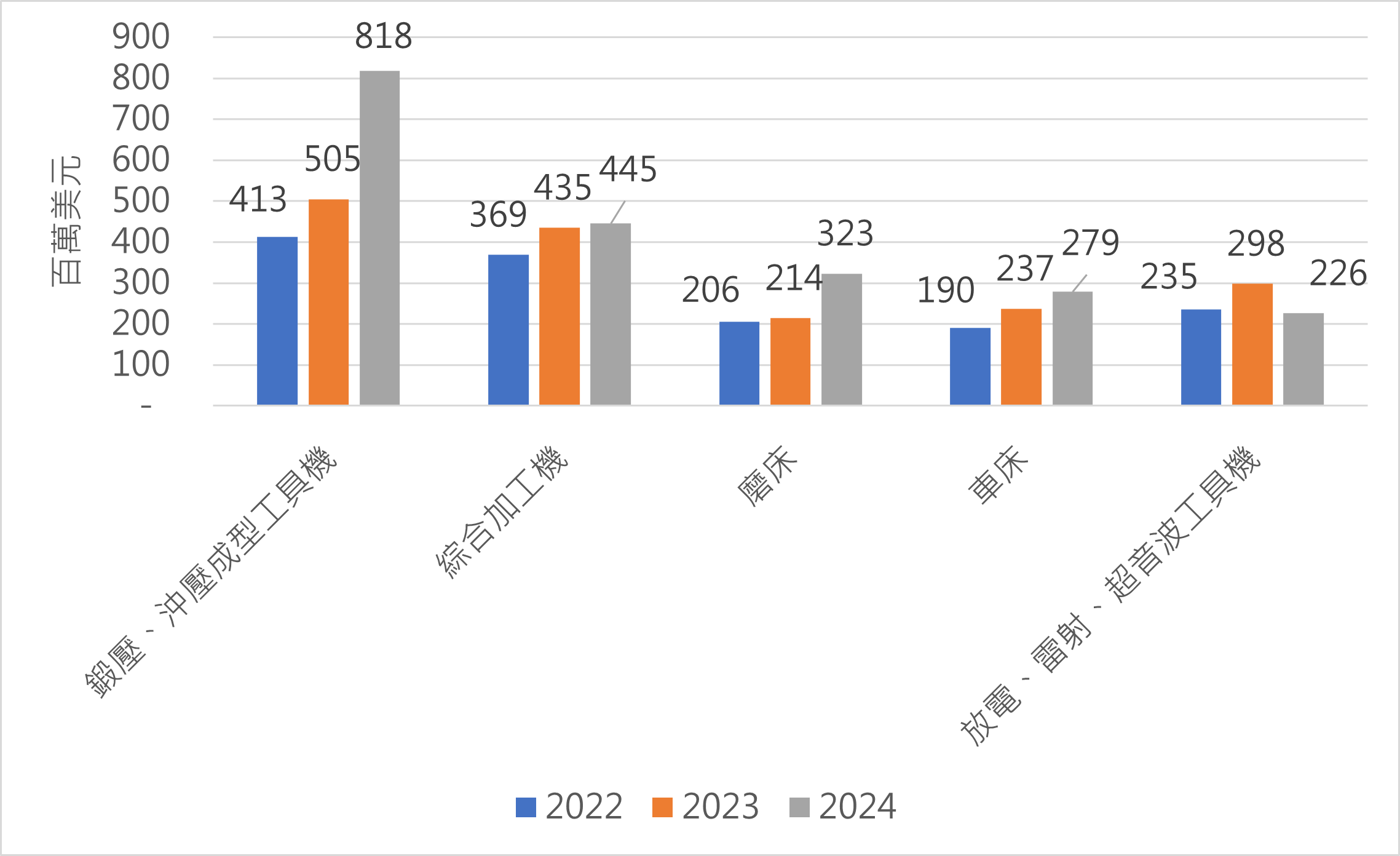

機種方面,2024年印度進口工具機金額最大的機種為鍛壓、沖壓成型工具機,進口金額818百萬美元,較2023年成長61.9%,占比31.7%;第二名為綜合加工機,進口金額445百萬美元,較2023年成長2.3%,占比17.2%;第三名為磨床,進口金額323百萬美元,較2023年成長51.0%,占比12.5%;第四名為車床,進口金額279百萬美元,較2023年成長18.0%,占比10.8%;第五名為放電、雷射、超音波工具機,進口金額226百萬美元,較2023年衰退24.1%,占比8.8%,如圖3。

圖1、2022~2024年印度進口工具機金額統計

圖2、2022~2024年印度工具機進口金額最大的國家前五名

圖3、2022~2024年印度工具機進口金額最多機種前五名

- 臺灣機械/工具機代表性業者對印度新商機的看法與開拓印度市場策略做法

對於臺灣業者進入印度市場,友嘉集團表示友嘉集團印度公司(FFG MAG India)位於班加羅爾,設於Hardware Aerospace and IT Park園區,致力於打造南亞工具機製造樞紐,鄰近台商世正開發TIP園區。該公司表示,現正是拓展印度市場的良機,買主採購價格合理。友嘉依市場策略調整布局,中國市場由FFG中國經營,專注內需,印度市場則由印度FFG負責,產品自臺灣進口,總稅負約28%。二手機械進口需經註冊工程師查驗估價,友嘉較少涉及此業務。一手機械則依需求靈活調整在地化比重,目前印度FFG機械在地化率達65%至70%,並經試驗驗證後銷售。展望未來十年,印度工具機市場可望成長五倍,航太工業為最新發展重點,主供內需。其他成長領域包括鐵路設備與壓鑄模具,並具出口潛力。印度鐵路公司投入2,500萬美元推動輪軸國產化,並推行三大經濟鐵路走廊計畫,以提升物流效率並降低成本。

富強鑫印度公司(FCS India)位於亞美達巴德,採取「先培訓、後派遣」策略,讓受訓於臺灣的印度員工回國擔任關鍵人才,並移植臺灣品質管理流程,透過視訊遠程管理,由印度管理層協助營運。該廠為富強鑫首座海外工廠,致力於建立完整供應鏈與工廠管理制度。隨著疫情結束,產能逐步提升,預計將超越臺灣工廠。儘管2023年上半年仍虧損,但第二季已達小幅盈利。目前該公司的印度廠關鍵課題在於加工設備發展,公司正評估自建加工部門或尋找當地協力廠商。然而,印度本地加工品質管控仍有問題,供應商不願承認品質缺陷,基礎建設瓶頸亦影響產能提升。此外,工人加班意願低,缺乏住宿需求。富強鑫認為,印度製造要起飛,加工能力須提升,僅靠外資企業難以支撐,當地業者需投入資源,才能促進產業發展。

漢鐘精機成立於1994年,桃園觀音廠生產壓縮機,臺中廠生產真空泵浦,產品涵蓋冷媒壓縮機、空氣壓縮機與乾式真空泵浦,廣泛應用於冷凍空調、自動化與真空製程。漢鐘以「Hanbell」品牌行銷全球。因應印度市場的重要性,漢鐘過去曾派員駐點孟買拓銷,2022年於班加羅爾租賃場地設立印度公司,2023年完成登記(Comer Precise Machinery India),現以客戶保修為主。漢鐘印度廠建議,對印度市場不熟悉的業者應先從貿易切入,並善用印度籍幹部。市場策略應由臺灣總公司決策,印度分公司負責深耕當地。領導印度員工需優先培養當地幹部,薪資結構宜提高底薪,再導入獎金制以提升穩定性。此外,設廠前應先建立與當地買主的合作基礎,以降低風險。

由於印度「Make in India」政策推動製造業升級,成為亞洲最具潛力的市場之一,且印度工具機有60%仰賴進口,顯示供需缺口明顯;臺灣業者尤其可鎖定汽車製造業(占GDP超過7%)與航太等重要且具發展潛力的應用領域。綜觀以上三家臺灣機械/工具機業者對印度市場的布局方式與市場看法,其共通策略做法整理歸納如下,

- 建立當地據點,深耕市場

- 設立在地分公司或工廠:如友嘉與富強鑫皆在印度設廠,確保市場布局與供應鏈完整性。

- 優先以貿易模式切入:漢鐘建議對市場不熟悉的企業可先以貿易方式進入,逐步拓展業務。

- 區域市場策略明確化:友嘉讓中國市場專注內需,印度市場則獨立經營,確保當地市場策略靈活應變。

- 強化在地化生產與供應鏈管理

- 提高產品在地化比例:友嘉印度工廠機械在地化率達65%~70%,有助於降低關稅(約28%)與提升競爭力。

- 改善加工能力與品質管控:富強鑫提到印度本地加工品質仍有缺陷,當地供應鏈發展需加強品質管理機制。

- 確保穩定供應鏈:富強鑫評估自建加工部門或尋找可靠當地協力廠商,以解決供應問題。

- 培育當地人才,提升管理效率

- 建立當地管理層:富強鑫採「先培訓、後派遣」策略,讓印度員工回國擔任關鍵職位,並移植臺灣管理模式。

- 提升當地員工穩定性:漢鐘建議提高底薪、導入獎金制,以增強員工穩定度與績效。

- 視訊遠程管理與當地幹部協助:富強鑫利用視訊遠端管理,由印度管理層輔助營運。

- 掌握產業趨勢與政府政策,尋找成長機會

- 聚焦成長產業:航太、鐵路設備與壓鑄模具為潛力市場,如印度鐵路公司投入 2,500萬美元推動輪軸國產化。

- 政府基礎建設與經濟走廊計畫:三大經濟鐵路走廊計畫有助於降低物流成本,提高製造業競爭力。

- 印度市場潛力大,但須長期經營:友嘉集團預測印度工具機市場十年內可成長五倍,須及早布局。

- 設廠前需謹慎規劃,降低經營風險

- 與當地買主建立合作基礎:漢鐘建議設廠前先確保穩定客戶關係,以降低市場風險。

- 考量當地勞動文化與基礎建設限制:

- 富強鑫指出工人加班意願低、住宿需求不強,須適應當地勞動文化。

- 基礎建設瓶頸可能影響產能提升,需評估物流與營運成本。

由上觀之,印度市場雖具成長潛力,但競爭激烈同時也需要適應當地文化,有興趣前往印度布局的臺灣機械/工具機業者可參考以上先行業者的五大共通策略,應能有效拓展當地市場並維持競爭力。